企業在資本結構管理過程中,發行新可換股債券與購回現有債券代表兩種截然不同的財務策略,其差異不僅體現在會計處理上,更深刻影響公司的股權結構、現金流狀況與市場形象。理解這兩種工具的本質區別,對於投資者評估企業財務決策的深層意圖至關重要。

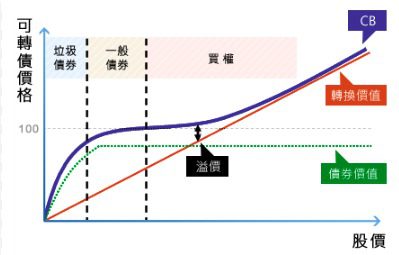

可換股債券(Convertible Bond)作為混合型金融工具,同時具備債權與股權雙重特性。當企業發行新可換股債券時,實質上是創造了一種條件性股權融資管道—在債券存續期間,公司獲得低成本資金(因含轉股權通常票面利率較低),而投資者則享有未來參與股價上漲的選擇權。根據摩根大通2025年亞太區資本市場報告,可換股債券的平均票面利率較普通公司債低1.5-3個百分點,這種融資成本優勢在利率上升周期尤其顯著。然而潛在代價是股權稀釋風險,當債券持有人行使轉換權時,將導致流通股數增加,這也是為何成長型企業更傾向採用此工具,因其股價上漲預期可降低實際轉股率。

債券購回(Bond Buyback)則屬於負債管理行為,其核心目的在於優化資本結構。當市場利率上升導致現有債券價格下跌時,企業以折價購回債券可立即產生會計收益(債務清償利得),同時降低槓桿比率。高盛2025年固定收益研究顯示,亞洲企業在當前環境下購回美元債的平均折價幅度達面值的12-18%,相當於每1億美元債務可實現1,200-1,800萬美元的帳面利潤。更重要的是,主動管理到期債務組合能減少未來現金流出,增強財務靈活性。台灣某科技大廠在2025年Q2的債券購回案例便證明此點,透過提前清償2027年到期債券,該公司成功將未來三年利息支出減少23%,並獲得國際信評機構的正面評等展望。

從現金流時序角度觀察,兩種操作產生完全相反的資金影響。新發可換股債券帶來即期現金流入,但伴隨未來潛在的股權稀釋成本;債券購回則需當期現金支出,卻能減少未來利息支付與本金償還壓力。這種時間價值的差異,使得企業通常會綜合考量市場環境與自身發展階段—當股價處於歷史高位時發行可換股債券能設定較高轉換溢價(通常為當前股價的20-30%),而在信用利差擴大時購回債券則能最大化資本結構優化效益。

市場信號效應也呈現鮮明對比。發行新可換股債券往往被解讀為管理層對當前股價的樂觀預期(因轉股價通常設定在現價溢價區間),但也可能引發對短期資金壓力的擔憂;債券購回則普遍視為財務實力展現與對自身信用品質的信心表態。摩根士丹利企業金融部門的案例分析顯示,宣布債券購回的亞洲企業在隨後三個月內,信用違約互換(CDS)利差平均收窄35個基點,而發行可換股債券的公司則常見股價短期波動率上升1.5-2倍。

在實務操作層面,兩種決策所需的市場條件與執行難度也有顯著差異。可換股債券發行高度依賴股票市場流動性與投資者風險偏好,2025年上半年亞太區可換股債券發行量較去年同期減少42%,主因就是科技股估值調整導致轉股溢價空間壓縮;債券購回則更多考量現金儲備與債務契約限制,特別是跨境購回涉及外匯管制與稅務成本,這也是為何台灣企業更傾向透過公開市場收購而非要約收購方式執行。

對投資者的實質影響層面,可換股債券持有人處於「進可攻、退可守」的優勢位置—股價上漲時轉股獲利,下跌時仍保有債權保障;而面臨債券購回的投資者則需權衡提前回收本金與再投資風險。根據彭博2025年債券市場調查,亞洲可換股債券投資者的平均持有期為2.3年,顯著短於普通公司債的4.7年,反映其更強的交易性特質。這種流動性差異,使得可換股債券發行通常需要承銷商設計更複雜的條款結構(如轉股價格重置機制)來吸引投資者。

從企業生命周期理論來看,處於擴張期的公司傾向發行可換股債券獲取成長資金,同時延後股權稀釋時點;而成熟期企業則更多透過債券購回來優化資本結構與提升股東報酬。台積電2025年的資本操作即為典型案例,其在美國亞利桑那州廠擴建時發行20億美元可換股債券,同時宣布購回5億美元2024年到期債券,這種組合策略既滿足擴產資金需求,又維持穩健的信用指標,展現出頂尖企業精密的負債管理藝術。

案例分析

新債發行與舊債購回概況

周大福創建(00659.HK)於2025年7月完成一項重要的資本結構調整操作,同步發行新可換股債券及購回現有債券。根據公告,公司成功發行2027年到期的8.5億港元可換股債券,年利率為2.8%,並同時購回2025年到期的7.8億港元4%可換股債券。具體而言,公司購回了現有債券中的5.66億港元本金(佔初始發行額的72.6%),其餘7400萬港元則被持有人轉換為公司股份。

財務策略分析

此項操作體現了周大福創建的財務優化策略:

- 利率成本降低:新債利率2.8%較舊債4%顯著下降,每年可節省約1020萬港元利息支出。

- 期限結構延長:將2025年到期債務置換為2027年到期,延長了債務期限,改善流動性狀況。

- 公眾持股量管理:通過債券轉股,公司公眾持股量從24.18%提升至24.37%,雖仍略低於聯交所25%的要求,但已顯著改善。

市場反應與後續影響

新發行的8.5億港元可換股債券已於維也納證券交易所上市,初始換股價設定為每股7.67港元,較公告前收市價有2%溢價。若全部轉換,將發行約1.11億股新股,相當於擴大後股本的2.69%。

Be the first to comment