DYNAM JAPAN(6889.HK)作為日本彈珠機(柏青哥)行業的龍頭企業,近年股價經歷了長達數年的調整,但從技術走勢、業務基本面及宏觀環境來看,現價水平已浮現長線投資的吸引力。

收息率吸引,現價具防守性

截至2025年最新數據,DYNAM JAPAN的股息率約7.85%(以現價約3.2-3.35港元計算),遠高於同業平均的4-5.6%,甚至超越不少香港REITs。公司過去十年派息穩定,即使在疫情期間亦維持分紅,反映其現金流穩健。現價相當於市盈率(PE Ratio)約12倍,處行業中等水平,但估值巳處於歷史低位,對追求穩定收益的投資者而言,現階段價格巳有強大的防守性。

行業龍頭地位不可取代

DYNAM JAPAN是日本最大的彈珠機運營商之一,市佔率超過15%,門店網絡覆蓋全國,品牌認受性高。儘管日本年輕一代對彈珠機興趣下降,但公司透過高端化策略(如引入電子化機台、會員積分系統)維持核心客群。更重要的是,其業務不僅限於彈珠機,近年積極拓展私人飛機租賃(Business Jet)業務,透過子公司DYNAM AVIATION為企業及富豪提供包機服務。這項業務在2023年後需求顯著回升,尤其受惠於亞洲富豪出行復甦,成為新的增長引擎。

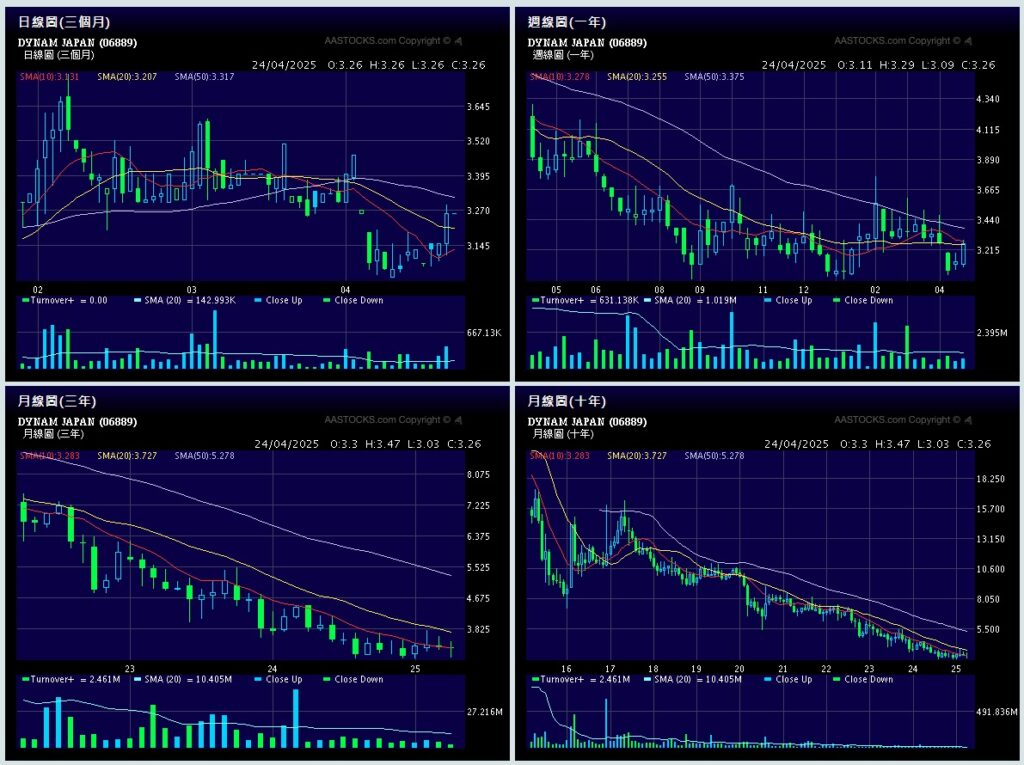

技術走勢:熊市ABC浪完成,長線上升週期起步

從月線圖分析(2014-2025年),DYNAM JAPAN的股價已完整運行了一輪熊市ABC浪調整:

- A浪(2014-2016):由歷史高位25港元跌至12港元,反映行業飽和憂慮。

- B浪(2017-2019):反彈至18港元,但未能突破前高。

- C浪(2020-2025):疫情衝擊及日元下跌之下,股價下降至約3.0港元低位,形成長期底部。

MACD及RSI指標顯示在底位巳開始穩定及轉訊號。若以波浪理論推測,目前可能處於新上升週期前的最後底位,技術上支持長線投資者分段佈局。

日元升值與業務多元化加持

2024年後,日元兌美元從低谷開始反彈逾15%,DYNAM JAPAN作為日本本土企業,收入以日元為主,港元計價的盈利與股息將間接受惠。此外,其私人飛機業務受惠於亞洲高端旅遊復甦,2023年相關收入同比增長40%,佔總營收比重升至12%,減輕對彈珠機的依賴。公司亦投資日本房地產租賃,進一步分散風險。

穩中求勝的長線之選

DYNAM JAPAN現價兼具高息、低估、技術見底三大優勢,業務雖以傳統彈珠機為主,但多元化佈局已見成效。對於能承受日元波動風險的投資者,此股適合作為收息組合的核心持股,並靜待新上升週期的展開。短線或有反覆,但長線而言,3-3.5港元區域屬理性吸納水平。

平衡風險與機遇

DYNAM JAPAN在現價水平具備收息及長線增值潛力,但投資者應充分考慮市場風險,並根據自身風險承受能力制定策略。保守投資者可採取分注吸納方式,避免一次性投入過多資金,同時密切關注日本行業政策及公司業務發展的最新動態。

本分享純屬教學性質,內容基於個人經驗與圖表分析,僅供交流參考之用,不構成任何形式的投資建議。股市波動存在風險,投資決策需謹慎評估自身財務狀況與風險承受能力。建議您於實際交易前,諮詢專業財務顧問或進行獨立判斷。

Be the first to comment