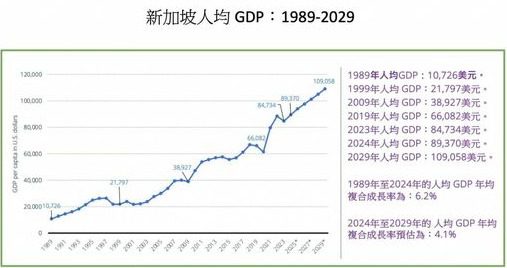

新加坡貿易及工業部(MTI)於2025年7月14日公布第二季國內生產總值(GDP)初值,數據顯示經濟按年增長4.3%,顯著高於市場預期的3.5%。經季節性調整後,GDP按季增長1.4%,扭轉首季修正後的0.5%收縮,使新加坡暫時避免技術性衰退(即連續兩季負增長)。此數據反映新加坡經濟展現韌性,在全球經濟放緩的背景下仍維持穩健擴張,但政府同時警示,下半年仍面臨重大不確定性與下行風險。

經濟增長結構分析

新加坡第二季GDP表現優於預期,主要受製造業與服務業雙引擎推動。製造業方面,電子業與精密工程業產能回升,半導體需求因全球科技庫存回補而反彈,帶動整體工業生產增長。服務業則受惠於旅遊業持續復甦,國際旅客數量已恢復至疫情前約90%,支撐零售、餐飲及酒店業表現。此外,金融與保險業亦維持穩健,反映區域資金流動活躍及財富管理需求強勁。然而,建築業增長仍相對滯後,主要受房地產市場調整與公共基建項目進度放緩影響。

避免技術性衰退的關鍵因素

首季GDP修正為收縮0.5%,主要受外部需求疲弱及製造業庫存調整拖累。而第二季的回升,除了內需改善外,亦得益於東南亞區域貿易回溫,特別是中國經濟緩步復甦帶動的出口需求。新加坡作為高度開放經濟體,其增長動能與全球貿易週期高度相關,因此第二季的擴張某種程度上反映全球供應鏈壓力緩解及主要經濟體(如美國、中國)的進口需求持穩。此外,新加坡政府此前推出的中小企業支援措施與就業補貼計畫,亦在一定程度上緩解企業成本壓力,維持民間消費動能。

下半年經濟面臨的挑戰與風險

儘管第二季數據表現亮眼,新加坡政府仍對下半年經濟前景持謹慎態度,並指出全球經濟存在多重不確定性。首先,已開發經濟體貨幣政策走向分歧,美國聯準會若延後降息,可能進一步壓抑全球投資與消費需求。其次,地緣政治緊張局勢(如中美科技競爭、歐洲政局動盪)可能干擾供應鏈,影響新加坡的轉口貿易。此外,中國經濟結構性調整若持續,將對東南亞出口導向型經濟體帶來連鎖效應。國內方面,勞動市場雖維持穩定,但若通脹壓力再度升溫,可能抑制家庭消費意願,進而影響內需增長。

政策回應與市場展望

新加坡金融管理局(MAS)在2025年4月維持貨幣政策不變,但隨核心通脹率趨緩(目前約2.8%),市場預期若經濟放緩跡象顯現,MAS可能在下半年轉向寬鬆,以支持經濟增長。財政政策方面,政府已預告將在2025年預算案中加強產業轉型與數位化投資,以提升長期競爭力。

短期而言,新加坡經濟增長動能可望延續至第三季,全年GDP增長率或接近政府預測區間(3%-5%)的上限。然而,若全球需求進一步放緩,特別是電子業週期再度轉弱,則增長率可能回落。長期結構性挑戰則包括人口老化、產業升級壓力,以及如何在全球供應鏈重組中維持競爭優勢。

新加坡第二季GDP數據顯示經濟韌性,並成功避免技術性衰退,但外部環境的不確定性仍將主導下半年走勢。投資者應關注全球貿易數據、主要央行政策動向,以及中國經濟復甦進度,這些因素將直接影響新加坡這一外向型經濟體的增長前景。在當前環境下,新加坡經濟政策需在支持短期增長與推動長期轉型之間取得平衡,以應對未來的挑戰。

Be the first to comment