日本經濟正迎來三十年來最關鍵的結構性轉變。2025年5月核心消費物價指數(CPI)按年上升3.7%,創下2023年1月以來最快增速,這一數據不僅超越市場預期,更較4月的3.5%進一步攀升。若扣除生鮮食品及能源價格,核心通脹率仍達3.3%,反映物價上漲動能已從輸入型通脹擴散至內需驅動的廣泛領域。此般通脹態勢,配合「股神」巴菲特旗下波克夏公司持續增持日本五大商社股票的戰略佈局,以及日本央行逐步調整超寬鬆貨幣政策的動向,標誌著「日本經濟病」時代的終結,亦預示著東瀛列島將邁向一個嶄新的經濟周期。

通脹歸來的深層意義

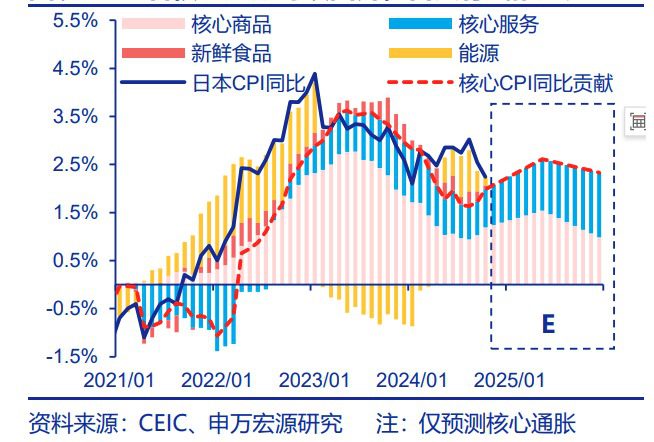

日本長期深陷通縮泥沼,消費者物價指數常年徘徊於零增長邊緣,此一局面直至2022年全球能源危機與供應鏈重組才被打破。然而,當前通脹數據的特殊性在於其持續性與內生性——5月扣除能源與食品的核心CPI仍維持3.3%增幅,顯示企業終於成功將成本轉嫁至終端售價,而家庭部門亦逐漸接受「物價上漲」的新常態。此現象與「春鬥」薪資談判中大型企業平均加薪幅度突破5%相互印證,形成「物價-薪資」螺旋上升的良性循環,這正是日本央行多年來透過質化與量化寬鬆(QQE)所追求的結構性目標。

值得注意的是,此次通脹回升的驅動力已從早期的日元貶值與進口能源漲價,逐步轉向服務業價格上揚。東京都會區酒店房價較疫情前飆升四成,連鎖餐飲菜單價格普遍調整10%至15%,反映國內消費需求復甦與勞動力短缺的雙重壓力。此種轉變意味著日本經濟可能已跨越「成本推動型通脹」的過渡階段,正步入「需求拉動型通脹」的深水區,為貨幣政策正常化提供實質基礎。

巴菲特佈局背後的戰略視野

當全球投資者仍對日本經濟抱持觀望態度之際,巴菲特自2020年起累計斥資逾1.5兆日元大舉購入三菱商事、三井物產等五大商社股票,其持股份額均已突破8.5%。此舉絕非單純的價值投資,而是對日本經濟三大轉折點的精准押注:其一,商社企業坐擁大量能源、金屬等實物資產,在全球化退潮與資源民族主義抬頭的背景下,其資源調配能力將成為通脹時代的核心競爭力;其二,日本企業治理改革(如東京證交所要求破淨值企業提出改善計畫)已促使商社提高股東回報,三菱商事2024年度股息率達4.2%,遠超十年期國債收益率;其三,日元匯率處於歷史低位,使以外幣計價的日本資產具備罕見的「匯率緩衝」優勢。

更關鍵的是,巴菲特的投資邏輯與日本央行政策轉向形成微妙共振。隨著通脹站穩3%關口,日本央行已於2024年3月正式結束負利率政策,並逐步縮減國債購買規模。市場普遍預期,2025年下半年可能啟動十年來首次加息,此舉將進一步推升金融機構的淨息差,帶動三菱UFJ等銀行股盈利增長。波克夏對日本商社的長期持股,實質上是對「日本利率正常化紅利」的提前卡位。

貨幣政策轉向的挑戰與路徑

日本央行面臨的決策困境在於:既要避免過早加息扼殺尚未穩固的經濟復甦,又需防範通脹預期脫錨風險。5月CPI數據公布後,十年期國債收益率一度攀升至1.2%,反映市場對政策調整的預期正在升溫。然而,日本家庭的通脹耐受度仍顯脆弱——實際薪資增長直至2025年首季才轉為正值,而小型企業利潤率僅恢復至疫情前九成水準。這解釋了為何央行總裁植田和男始終強調「溫和調整」基調,並將短期利率錨定在0.25%的保守水平。

未來政策路徑很可能採取「雙軌制」策略:一方面透過縮減ETF購買規模(目前仍持有逾50兆日元股票)逐步退出非傳統寬鬆;另一方面參考聯準會的「前瞻指引」模式,以明確的數據門檻(如核心CPI連續六個月高於3%)作為加息觸發條件。此種漸進主義雖可能延後全面加息的時點,卻能有效避免2013年「縮減恐慌」(Taper Tantrum)式的市場震盪。值得注意的是,日本政府養老投資基金(GPIF)已開始減持日債、增持海外資產,此舉將在長期緩解央行退出寬鬆的流動性壓力。

結構性變革中的投資圖景

在通脹常態化與利率轉向的雙重背景下,日本資本市場正經歷典範轉移。傳統的「日股與日元負相關」邏輯已被打破——2024年以來東證指數上漲12%,而日元兌美元卻維持在150區間波動,顯示外資流入已從匯率套利轉向實質性價值發現。產業層面,半導體設備(如東京電子)、精密機械(發那科)等高端製造業受惠於全球供應鏈重組,而零售業(如迅銷集團)則憑藉定價能力成為通脹受益者。

然而,風險亦不容忽視。若美國經濟陷入衰退導致日圓被動升值,可能壓縮出口企業利潤;而中小企業佔日本就業市場七成,其緩慢的薪資調整步伐恐制約消費動能。更長遠來看,日本勞動力人口以每年0.5%速度萎縮,生產力提升將成為維持通脹目標的唯一解方,這亦解釋了為何政府將「數位田園都市構想」與半導體產業補貼列為國家戰略核心。

歷史十字路口的抉擇

從安倍經濟學的「三支箭」到如今的通脹達標,日本耗費十二年光陰才勉強擺脫通縮心態。當前3.7%的通脹率,既是對超寬鬆貨幣政策的遲來肯定,亦是對未來政策智慧的嚴峻考驗。巴菲特增持日股的決策,本質上是對「日本再通脹」的長期投票,而日本央行如何在維繫經濟復甦與抑制通脹預期間取得平衡,將決定這個全球第三大經濟體能否真正迎來「失落的三十年」後的黎明。當東證指數成分股的平均淨資產收益率(ROE)從2012年的5%提升至2024年的10%,或許世界該重新認識這個正在悄然蛻變的經濟巨人。

Be the first to comment