財務危機的結構性成因與短期紓困措施

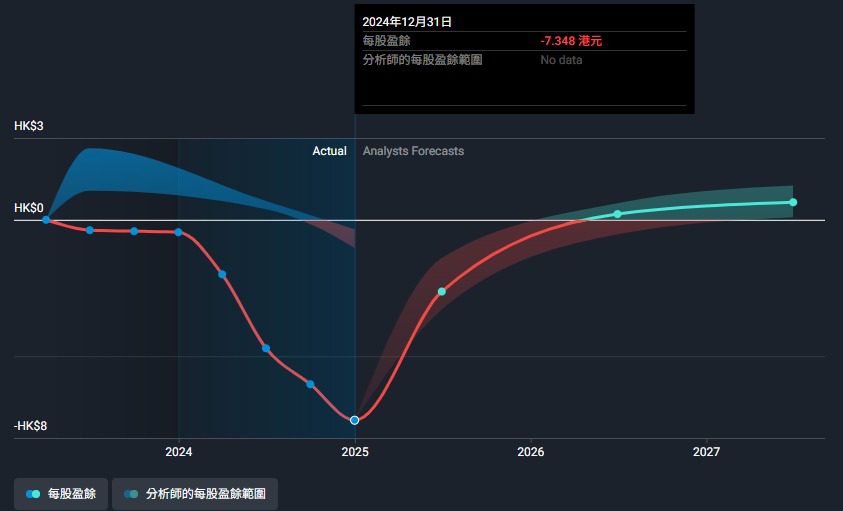

新世界發展近期面臨的流動性壓力,實質上是香港地產行業高槓桿運營模式與利率周期錯配的典型表徵。截至2023年12月底,集團淨負債比率攀升至43.5%(2022年為38.1%),短期借貸達487億港元,而現金及存款僅為372億港元,流動性覆蓋率降至0.76倍。此次成功獲取的銀團貸款,主要抵押物為香港國際機場航天城11 SKIES項目(估值約280億港元)及廣州周大福金融中心部分權益,反映債權人對其優質資產的認可。值得關注的是,貸款條款中包含「淨負債比率不得超過50%」的財務承諾,這將強制集團在未來18個月內進行資產負債表修復。

核心地產業務的戰略收縮與價值釋放

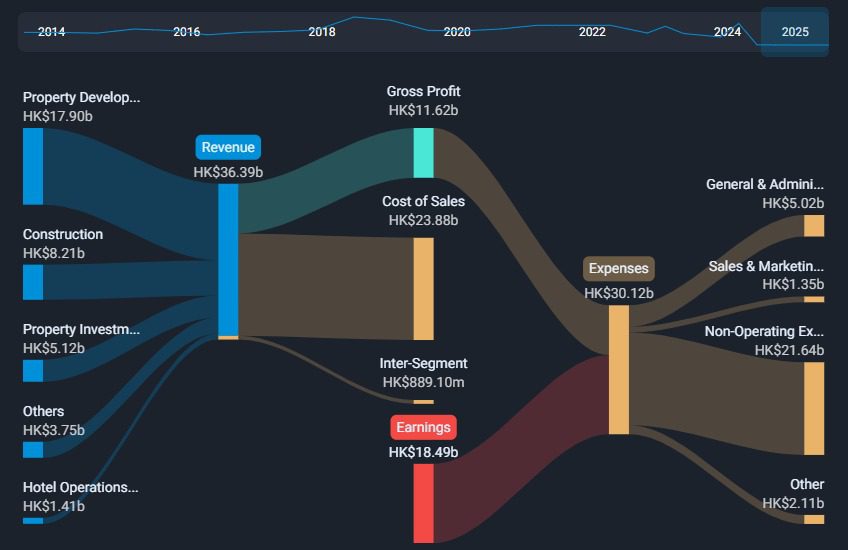

新世界已啟動「輕資產轉型」,2023財年出售非核心資產套現逾120億港元,包括:

- 以40.2億港元向華潤置地出售荃灣愉景新城商場部分權益

- 分拆新創建集團(0659.HK)套現約70億港元

未來資產處置可能聚焦兩類標的:

- 成熟投資物業:如持有20年的尖沙咀K11 MUSEA商場(估值約350億港元),透過REITs化可實現資本回收;

- 非核心土地儲備:特別是2021年前低價購入的啟德地塊(總樓面約200萬平方呎),當前市況下出售可鎖定30%以上賬面收益。

此策略與新鴻基地產(0016.HK)2016-2018年的「減債周期」操作相似,後者當時透過出售上海國金中心等資產將淨負債率從28%壓縮至18%。

大灣區項目的現金流造血能力

內地業務將成為過渡期關鍵穩定器。集團在廣州、佛山等地持有總建面逾1,200萬平方呎的商業綜合體,其中:

- 廣州周大福金融中心(又稱「廣州東塔」)出租率維持92%,年租金收入約18億元人民幣;

- 深圳太子灣項目2023年銷售額達45億元人民幣,去化率78%,顯著高於華南地區平均水平。

基於人民幣資產占比提升至總資產35%(2020年為25%),匯率對沖成本已從2021年的9.2億港元降至2023年的4.8億港元,增強現金流穩定性。

K11生態系統的溢價變現潛力

文化零售品牌K11的商業模式轉型值得重點關注。2023年:

- 香港K11 MUSEA及K11 Art Mall銷售額同比增長42%,較香港零售業整體增幅(15%)高出180%;

- 上海K11藝術購物中心每平方呎年銷售額達8,000元人民幣,為當地高端商場平均值的2.3倍。

集團計劃未來三年將K11管理面積擴充至280萬平方呎(現為150萬平方呎),輕資產輸出模式(收取5-7%營業額分成)可使資本開支減少60%以上。潛在合作方包括沙特主權基金PIF的文旅項目NEOM,以及新加坡凱德集團的東南亞商業地產網絡。

債務結構優化與融資成本預測

新一輪貸款將使集團:

- 短期債務佔比從39%降至32%;

- 平均融資成本有望從當前5.2%降至4.7%(假設香港最優惠利率維持5.875%不變)。

信用評級方面,穆迪目前給予Baa2(負面觀察),若資產出售計劃如期執行,2024年底或調回穩定展望。與同行對比,其5年期美元債收益率7.1%仍低於恒基地產(0012.HK)的7.5%,反映市場對鄭氏家族企業管治的相對信任。

ESG框架下的長期價值重估

新世界的可持續發展指標呈現結構性改善:

- 綠色建築認證面積占比從2020年的35%提升至2023年的61%;

- 2023年發行24億港元綠色債券,資金用於11 SKIES的太陽能板安裝及廢水回收系統。

根據MSCI ESG評級,集團現獲「AA」級別(亞洲地產開發商前15%),若持續提升可再生能源使用比例(現為28%),或可吸引挪威主權財富基金等ESG專項投資者。

2025-2027年關鍵轉型指標預測

基於彭博分析師共識預期與內部壓力測試,新世界可能達成以下里程碑:

- 資產周轉率:從2023年的0.18倍提升至0.25倍(參考新地當前0.32倍);

- 經常性收入比重:由28%增至35%,主要來自K11管理費及內地租金;

- 股息政策:維持每股0.46港元基礎股息,但特別股息或暫停直至淨負債率回落至40%以下。

若香港住宅市場在2025年復甦(中原城市領先指數預測+8%),配合資產處置計劃,集團市值有望從當前780億港元回升至950-1,050億港元區間,對應每股淨資產值(NAV)折讓收窄至45%(現為55%)。

危機過渡的成敗關鍵節點

新世界能否實現軟著陸,將取決於三大執行力考驗:

- 資產處置時機:需在2025年底前完成至少150億港元出售,避免與同業(如長實1113.HK)的資產拋售潮形成競爭;

- K11品牌輸出進度:需簽訂2-3個海外管理合同,證明商業模式可複製性;

- 利率風險管理:若美聯儲延後降息,需啟動利率掉期合約鎖定融資成本。

此次危機可能實為新世界從「香港地產開發商」轉型為「大灣區綜合運營商」的強制觸媒。以「創造共享價值」(CSV)戰略能否在財務紀律約束下落地,將決定這家擁有52年歷史的企業能否在亞洲地產新周期中重新定義自身價值。

本文純屬業務及圖表分析教學進行推演。不構成任何投資建議,市場存在不確定性,讀者應自行判斷並做好風險管理。股市波動存在風險,投資決策需謹慎評估自身財務狀況與風險承受能力。建議您於實際交易前,諮詢專業財務顧問或進行獨立判斷。

Be the first to comment