資本擴充與戰略轉型的雙重布局

眾安在線此次以18.25港元配售2.15億股新H股,籌集淨額38.963億港元,折讓8.5%的定價策略反映其亟需強化資本實力的迫切性。根據2023年報,眾安綜合償付能力充足率為291%,雖高於監管要求,但相較2022年的324%有所下滑。此次募資首要用途明確指向「補充資本」,意在應對保險業務擴張與投資市場波動的雙重壓力。值得關注的是,其2023年承保虧損雖收窄至5.07億元人民幣(2022年為6.12億元),但投資收益受資本市場震盪影響,同比減少23.6%至12.38億元人民幣。此輪注資將為其抵禦潛在風險提供緩衝,亦為後續戰略調整預留空間。

金融科技創新的三大落點

募資用途中「金融科技投入」的表述需置於其近年轉型脈絡解讀。眾安近年逐步將技術輸出列為第二增長曲線,其子公司眾安科技國際(ZA Tech)已與東南亞保險巨頭Grab合資成立數字保險平台,並在印尼、馬來西亞等市場落地。技術服務收入2023年達6.82億元人民幣,同比增長18.3%,但佔總收入比重仍僅4.7%。未來技術投入可能聚焦以下領域:

- 人工智能核保系統:眾安已將AI應用於健康險理賠,理賠自動化率達97%,未來或擴展至車險定損等場景;

- 區塊鏈跨境保單平台:與香港保泰人壽(Bowtie)合作的「跨境醫療險」即採用區塊鏈技術驗證保單真實性,此模式有望複製至大灣區其他城市;

- 嵌入式保險(Embedded Insurance):透過API將保險產品嵌入電商平台(如與Shopee合作退運險)、旅行預訂等消費場景,此業務2023年已貢獻總保費的35%。

潛在合作對象包括香港虛擬銀行(如眾安銀行)、東南亞數字支付平台(如OVO),以及內地頭部互聯網企業(如字節跳動的抖音電商)。

健康生態與車險的結構性調整

眾安業務結構正經歷戰略性重組。健康生態(含尊享e生等醫療險)雖仍為第一大保費來源(2023年佔比38%),但同比增速放緩至12%(2022年為19%)。相反,車險業務受惠於新能源車滲透率提升,保費同比激增45%至34.2億元人民幣,且綜合成本率改善至98.5%(2022年為101.7%)。未來發展可能呈現兩極化:

- 健康險:將深化與互聯網醫療平台(如微醫、平安好醫生)的數據合作,開發針對慢性病管理的訂閱式保險產品;

- 車險:或與蔚來、理想等新能源車企建立直連數據系統,實現UBI(Usage-Based Insurance)動態定價。

值得注意的是,其2023年海外業務保費達4.3億元人民幣(主要來自香港與東南亞),同比增長62%,預期將藉助ZA Tech的技術輸出,進一步開拓中東(如與阿聯酋保險公司Oman Insurance合作)等新興市場。

資本市場聯動與機構投資者動向

此次配售的承接方構成將成關鍵觀察點。2023年報顯示,貝萊德(BlackRock)持股比例已從5.8%降至4.9%,而摩根大通(JPMorgan)則增持至6.2%。若配售獲長線機構(如新加坡主權基金GIC或加拿大養老基金CPPIB)參與,將釋放資本市場對其轉型的信心信號。反之,若主要由短線資金承接,則可能加劇股價波動。與此同時,眾安債券融資成本值得關注——其2026年到期美元債券當前收益率達8.7%,反映市場對其信用狀況仍存顧慮。

監管紅利與跨境協同的戰略窗口

香港保監局近期放寬「保險通」試點範圍,眾安作為首批獲批銷售跨境醫療險的虛擬保險商,有望受益於大灣區政策紅利。其與香港科技園合作建立的「保險科技實驗室」,正測試基於數字身份的跨境保單自動核銷系統。若人民幣櫃台納入港股通如期落地,眾安或成為南向資金配置金融科技概念的首選標的,進一步提升流動性溢價。

風險矩陣與價值重估門檻

眾安的轉型面臨三重考驗:

- 技術投入產出比:其研發費用佔收入比維持在5%-6%,高於傳統險企(中國平安約1.5%),但技術輸出業務淨利率僅12%,商業化效率待提升;

- 數據合規成本:中國《個人信息保護法》實施後,眾安2023年數據採購成本增加21%,未來跨境數據流動(如東南亞業務)可能面臨更高合規支出;

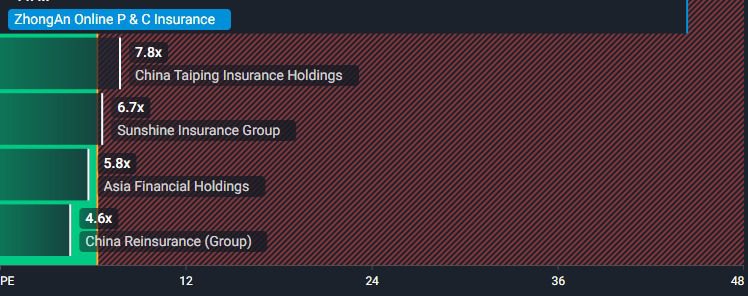

- 資本市場耐心:當前股價對應2024年預測市淨率1.1倍,低於平安好醫生(1.8倍)與Waterdrop(1.3倍),反映投資者對其「科技+保險」混合估值模型仍存分歧。

2025年關鍵績效指標展望

基於現有戰略軌跡,眾安可預期的里程碑包括:

- 技術服務收入佔比突破10%(2023年:4.7%);

- 海外保費貢獻度達15%(2023年:5.2%);

- 綜合成本率壓縮至95%以下(2023年:97.4%)。

若上述目標達成,配合港股通流動性加持,其估值或可向科技公司靠攏,市淨率有望修復至1.5-1.8倍區間。

眾安此次配售實為「防守性進攻」之舉——既鞏固資本緩衝,又為科技轉型備足彈藥。在中國保險業數字化浪潮中,其「原生數字化」基因仍是差異化優勢,但真正的價值釋放將取決於技術輸出的規模化能力與跨境協同的執行效率。未來18個月,隨著東南亞合作項目落地與大灣區政策紅利兌現,眾安或迎來新一輪價值重估周期。

本文純屬業務分析教學進行推演。不構成任何投資建議,市場存在不確定性,讀者應自行判斷並做好風險管理。股市波動存在風險,投資決策需謹慎評估自身財務狀況與風險承受能力。建議您於實際交易前,諮詢專業財務顧問或進行獨立判斷。

Be the first to comment