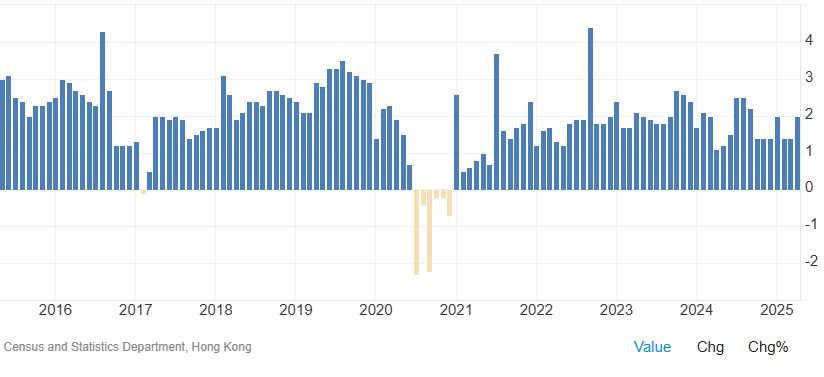

香港統計處最新數據顯示,2025年4月綜合消費物價指數按年上升2.0%,較3月的1.4%明顯加速,創下今年以來最高水平。這項數字背後,既反映經濟活動持續回暖的積極跡象,也揭示基層市民在物價壓力下的生活困境。通脹率攀升並非單純的數字變化,而是香港社會經濟結構深層次變動的溫度計,需要從多維度審視其影響與啟示。

通脹結構分析:政策調整與市場力量的角力

細分通脹組成可見,4月物價上漲主要受三股力量推動:首先,政府差餉寬減上限降低直接推高住房成本,使住屋分項通脹從3月的1.7%躍升至2.8%;其次,國際能源價格波動傳導至本地,交通費用漲幅擴大至3.8%;再者,服務業人力短缺導致雜項服務價格加速上升(2.1%)。這些因素共同構成「成本推動型通脹」的特徵,與2023年主要由需求拉動的通脹形成對比。

值得注意的是,通脹壓力並非全面性。耐用物品價格跌幅擴大至1.6%,衣履類更下跌4.1%,反映消費電子產品週期性降價與零售業促銷策略的影響。這種「必需品漲、非必需品跌」的分化現象,實質上加劇了不同收入群體的通脹感受——基層家庭因食品與住屋支出佔比高,實際承受的通脹率往往高於官方平均水平。

經濟復甦進程中的通脹角色

從宏觀經濟視角看,適度通脹是香港走出疫情陰霾的必然伴生現象。作為高度外向型經濟體,香港物價受外圍因素影響顯著:全球供應鏈重組推高進口成本,主要央行維持高利率環境增加企業融資壓力,這些外生變量短期內難以逆轉。同時,本地勞動市場緊張(2025年首季失業率維持3.1%的低位)促使服務業加薪轉嫁至價格,某種程度印證經濟活動正常化。

更關鍵的是,通脹預期的心理效應開始顯現。餐飲業「優惠縮水」、公共交通「加價潮」等現象頻現,強化市民對物價上漲的敏感度。金管局調查顯示,2025年第二季市民通脹預期中位數達3.2%,高於實際水平,這種預期可能引發提前消費行為,進一步刺激短期通脹。

民生層面的隱憂與社會成本

當統計數字轉化為市井生活的具體畫面,通脹的負面效應尤為清晰。以基層家庭為例,根據社聯測算,若住屋與交通開支合計上漲3%,月入2萬元的四口之家實質購買力將下降約5%。這種壓力在深水埗街市表現得淋漓盡致:青菜價格較年初漲逾一成,罐頭食品縮量不加價的「減量通脹」手法盛行,主婦們被迫調整採購策略,減少蛋白質攝取以平衡開支。

中小企業同樣面臨兩難困境。原材料成本上升壓縮利潤空間,但消費信心未完全恢復下難以全面加價。上環老字號茶餐廳「瑞記咖啡」主理人坦言:「凍奶茶敢加價2元就會流失熟客,只能改用平價茶葉,但品質下降又影響口碑。」這種微觀層次的經營困局,折射出通脹環境下經濟活力受制的結構性問題。

政策應對的平衡藝術

面對通脹升溫,政府政策工具箱需要更精細的調校。現行措施如「電費補貼」與「交通津貼」雖能緩解短期痛感,但未能針對通脹根源施策。更深層的挑戰在於:過度壓制物價可能扭曲市場信號,延緩經濟調整;而放任通脹則會加劇社會不平等。理想路徑應是雙管齊下——對內提升生產效率(如加快智慧菜市場建設降低流通成本),對外拓展多元進口渠道(如增加東盟食品供應來源)。

貨幣政策方面,香港跟隨美國加息週期的滯後效應仍在消化中。儘管最優惠利率已累計上升3厘,但樓按貸款利率增幅相對溫和,形成「半管制利率」的特殊局面。這種非對稱調整雖避免衝擊資產市場,卻也削弱利率工具抑制通脹的效果,增加政策協調的複雜度。

長遠結構轉型的契機

通脹壓力背後,實則隱藏香港經濟轉型的深層課題。過去依賴地產與金融的增長模式,在人口老化與全球化退潮下面臨瓶頸。物價上漲某程度反映資源重新配置的陣痛——例如運輸業加價源於司機短缺,而勞力短缺又與產業結構未能創造優質就業相關。若能藉此推動自動化升級與人力資本投資,或可化危機為轉機。

國際經驗表明,小型開放經濟體的通脹管理需兼顧競爭力與社會穩定。新加坡透過組屋政策穩定居住成本、瑞士法郎升值抑制進口通脹等案例,均值得香港借鑑。關鍵在於建立跨部門的通脹應對框架,將物價穩定與產業政策、社會福利有機結合,而非僅視為貨幣現象。

通脹作為社會鏡像

2%的通脹率在技術層面尚屬溫和,但其背後折射的經濟社會矛盾不容輕忽。香港正處於復甦軌道與轉型壓力的交匯點,物價波動既是試金石,也是催化劑。政府、企業與市民需共同建構更具韌性的經濟生態——透過科技應用降低交易成本、透過區域合作分散供應鏈風險、透過財富再分配緩解相對剝奪感。唯有如此,方能將通脹轉化為品質提升的動力,而非單純的生活負擔。在這場平衡術中,數字背後的「人」才是最終的衡量標準。

Be the first to comment