在金融市場的波動中,經濟衰退的預測一直是投資者最關注的課題之一。芝加哥商業交易所(CME Group)提出的「VIX-殖利率曲線週期」理論,透過觀察股市波動率(VIX)和美債殖利率曲線斜率的互動關係,成功在過去數十年間多次預警經濟衰退的到來。這套模型的獨特之處在於,它不僅能反映當前的市場情緒,更能透過歷史規律,提前預示經濟轉折點的到來。

回顧歷史,這套模型的預測能力已經過多次驗證。1990年代末的科技泡沫、2008年的金融海嘯,以及2020年的疫情危機,都在VIX-殖利率曲線的週期轉換中提前顯現徵兆。每一次經濟衰退前,市場都會經歷一段殖利率曲線趨平甚至倒掛的時期,同時伴隨VIX指數的異常波動。這種規律性使得該模型成為機構投資者和經濟學家的重要參考工具。進入2025年,全球經濟正面臨聯儲局緊縮政策的後遺症、地緣政治風險升溫,以及債務水平高企等多重挑戰,此時重新審視這一模型的預測意義顯得尤為重要。

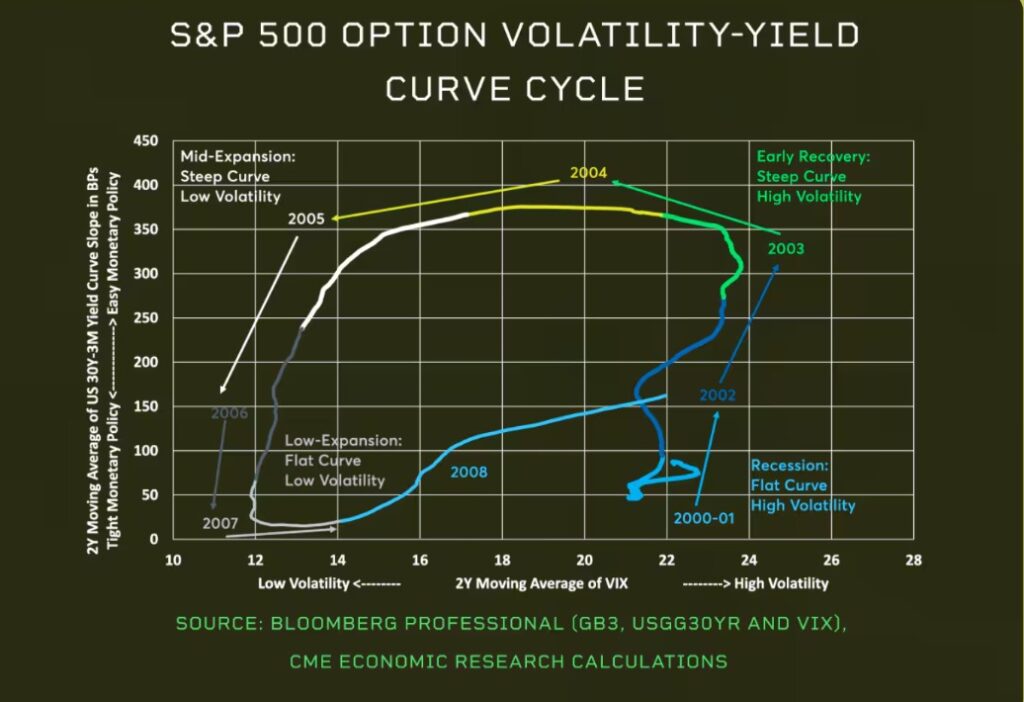

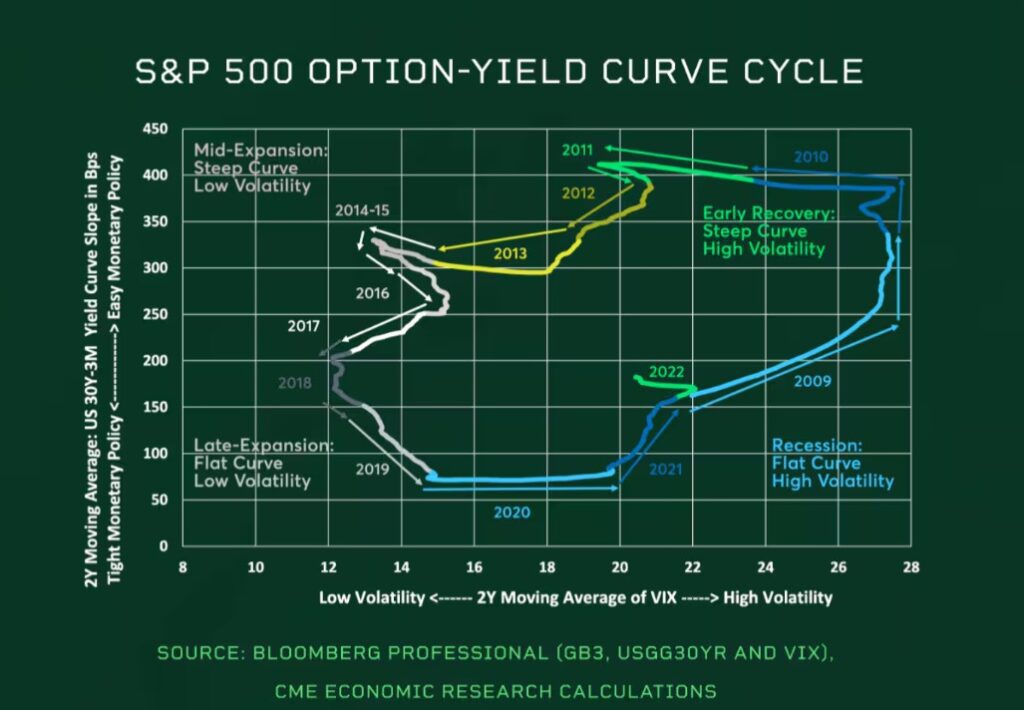

VIX-殖利率曲線週期

(1) VIX指數(恐慌指數)

VIX 是標普500指數(S&P 500)期權的隱含波動率,反映市場對未來30天波動的預期。當投資者恐慌時,VIX 會飆升(例如2008年金融危機期間,VIX 曾突破80)。

(2) 殖利率曲線斜率(10年期 vs. 2年期美債利差)

殖利率曲線的形狀是經濟健康的重要指標:

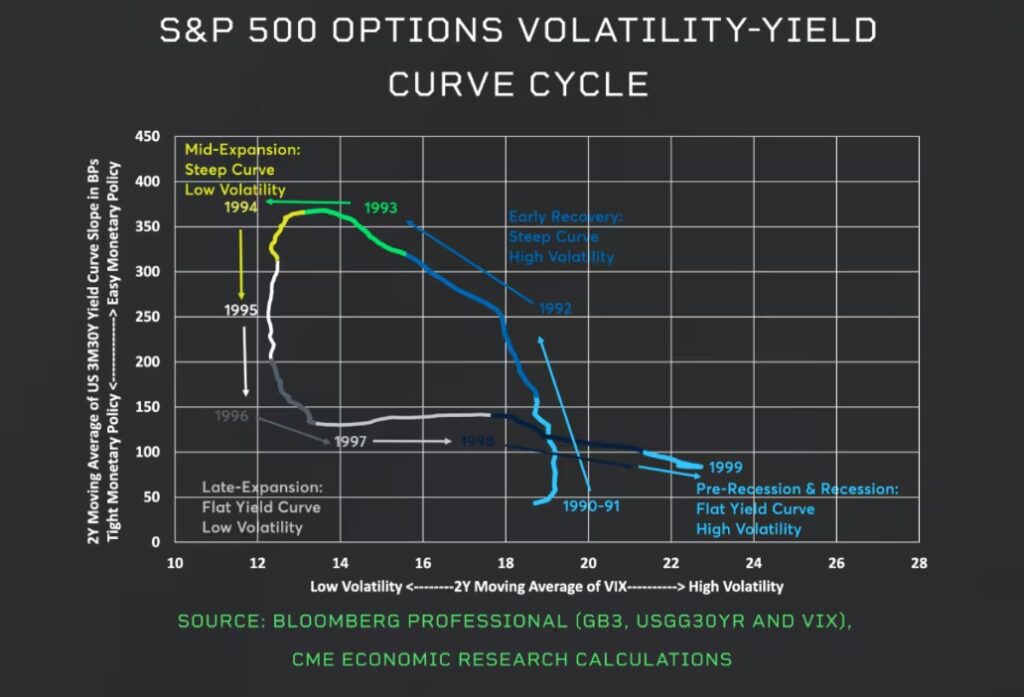

- 陡峭曲線(長期利率 > 短期利率):經濟復甦期,市場預期增長。

- 平坦或倒掛(短期利率 ≥ 長期利率):衰退前兆,反映市場對長期經濟放緩的擔憂。

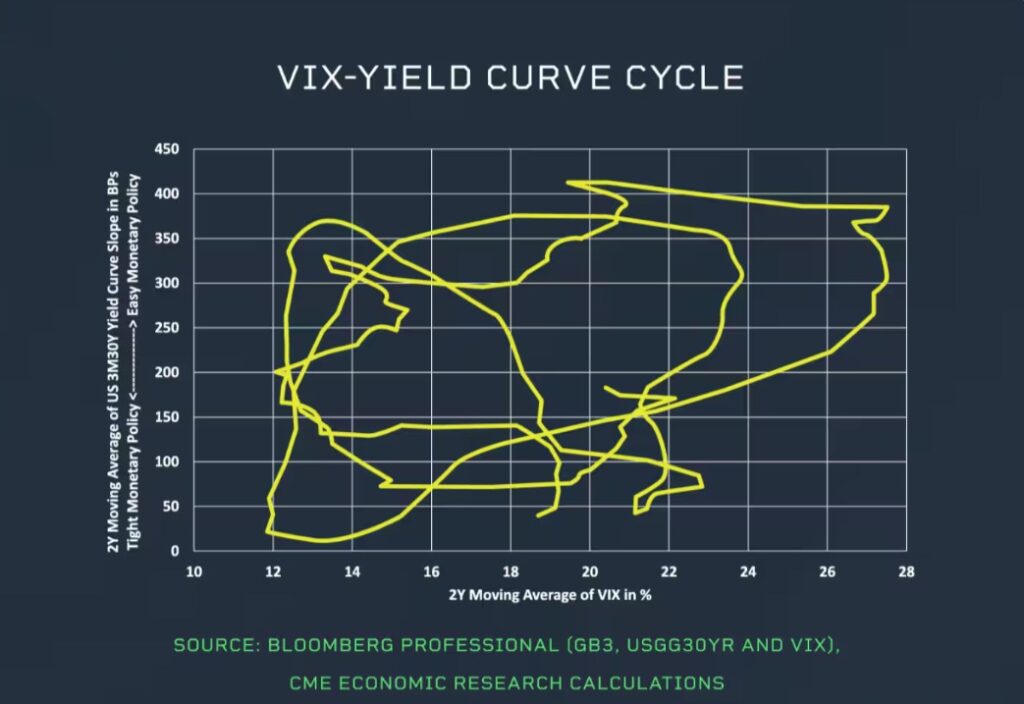

若將VIX 的兩年移動平均與殖利率曲線斜率的兩年移動平均繪製成散點圖,會呈現一個逆時針循環,並可劃分為四個階段:

- 經濟衰退期:曲線陡峭化(聯儲局降息),VIX 高企。

- 早期復甦期:曲線維持陡峭,VIX 回落。

- 中期擴張期:曲線趨平(聯儲局加息),VIX 低位震盪。

- 後期擴張期:曲線倒掛,VIX 飆升(衰退信號)。

VIX-殖利率曲線週期的運作機制與歷史驗證

VIX指數作為衡量市場恐慌情緒的關鍵指標,其變化往往領先於股市的實質波動。當投資者對未來感到不確定時,VIX會快速攀升,這種現象在經濟衰退前夕尤為明顯。另一方面,殖利率曲線的形狀則反映了市場對經濟長期前景的預期。正常情況下,長期債券的殖利率應高於短期債券,形成向上傾斜的曲線。然而,當聯儲局為抑制通膨而大幅加息,導致短期利率逼近甚至超過長期利率時,曲線就會趨平甚至倒掛,這通常被視為經濟衰退的前兆。

若將這兩項指標的長期移動平均值繪製在散點圖上,會呈現出清晰的逆時針循環軌跡。這個循環可分為四個階段:經濟衰退期、早期復甦期、中期擴張期和後期擴張期。在衰退階段,聯儲局通常已開始降息刺激經濟,導致殖利率曲線陡峭化,同時VIX因市場恐慌維持在高位。隨著經濟進入復甦期,曲線保持陡峭,但VIX逐漸回落,反映市場信心恢復。到了擴張中期,聯儲局的政策轉向緊縮,曲線開始趨平,VIX則在低檔徘徊。最關鍵的轉折點出現在擴張後期,此時曲線進一步平坦化甚至倒掛,VIX則因衰退憂慮而飆升,預示著經濟即將步入衰退。

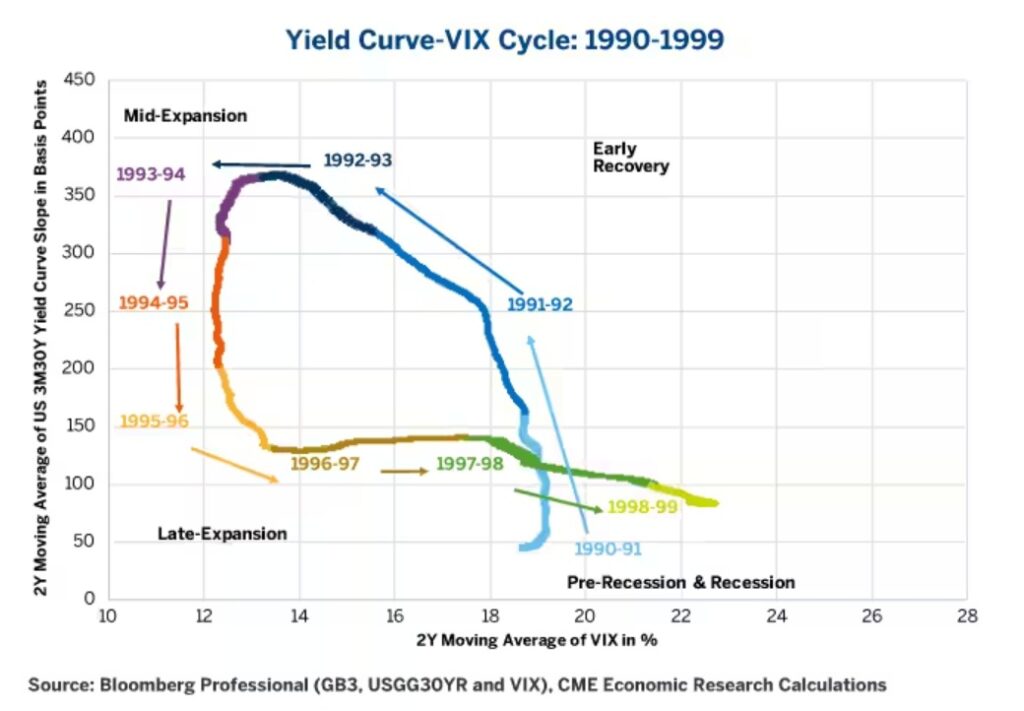

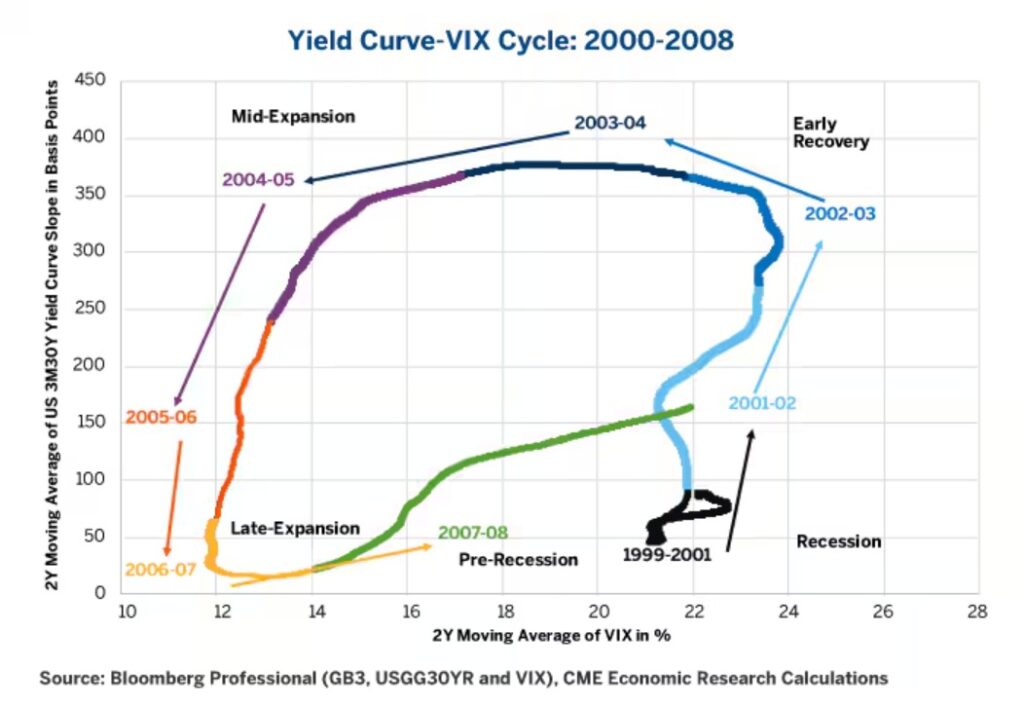

歷史數據為這一模型提供了有力支持。以2000年科技泡沫為例,在1998至1999年間,殖利率曲線明顯趨平,VIX指數從低位逐步攀升,最終在2000年初曲線正式倒掛後,股市隨即崩盤。同樣的劇本在2008年金融危機前再次上演,2006至2007年間曲線持續平坦化,VIX在2007年下半年突破30,隨後爆發的次貸危機引發全球金融海嘯。最近一次的2020年疫情危機也不例外,2019年殖利率曲線出現短暫倒掛,VIX開始異動,雖然當時經濟數據仍顯穩健,但半年後新冠疫情爆發,印證了模型的預警能力。

2025-2026年經濟週期定位與衰退風險評估

進入2025年,全球經濟正處於一個微妙的轉折點。聯儲局自2022年啟動的激進加息週期已持續近三年,聯邦基金利率維持在4.75%-5.5%的高位,這對經濟活動的抑制作用逐漸顯現。儘管2024年美國經濟展現出驚人的韌性,就業市場保持強勁,通膨也從高點回落,但殖利率曲線的變化卻透露隱憂。2023年10年期與2年期美債利差曾出現深度倒掛,雖然目前略有回穩,但仍處於歷史低位,這通常預示著未來12-18個月可能出現經濟衰退。

從VIX-殖利率曲線週期的角度來看,2025年很可能正處於中期擴張向後期擴張過渡的關鍵階段。聯儲局的貨幣政策立場將是影響這一轉變速度的決定性因素。若通膨未能如期回落至2%目標,導致聯儲局維持高利率更長時間,企業融資成本將持續攀升,消費者信貸環境進一步收緊,這些都可能加速經濟放緩。另一方面,若聯儲局為避免硬著陸而提前轉向降息,雖可能延後衰退時點,但也可能重蹈1970年代停滯性通膨的覆轍。

值得關注的是,當前週期與過往經驗存在一些差異。首先是債務水平的歷史新高,全球政府與企業在低利率時代累積的巨額債務,將在高利率環境下面臨更嚴峻的償付壓力。其次是地緣政治風險的升溫,中美博弈、俄烏衝突等地緣局勢可能加劇供應鏈波動。這些結構性因素都可能使未來的衰退路徑與歷史模式有所不同。

基於模型分析與當前經濟環境,我們對2025-2026年做出以下預測:若聯儲局在2025年維持限制性貨幣政策,殖利率曲線可能於年中再次出現倒掛,配合VIX指數突破20-25的長期均值,這將是衰退風險上升的強烈信號。最可能的情境是,經濟將在2025年底至2026年上半年步入衰退,失業率上升,企業獲利下滑。然而,若通膨頑固性超預期,導致聯儲局進一步收緊政策,不排除衰退可能提前且程度加劇。

經濟衰退中的防禦性投資策略

當經濟衰退徵兆顯現時,傳統的投資邏輯需要徹底轉變。資本保值成為首要目標,而正確的資產配置將決定投資組合能否安然度過風暴。在外匯市場方面,避險貨幣將重獲青睞,其中日元(JPY)的表現尤為值得期待。歷史數據顯示,在2008年金融危機期間,儘管全球市場劇烈動盪,日元對美元卻逆勢升值23%。這主要歸因於套利交易平倉帶來的資金回流效應。日本長期維持超低利率環境,使得日元成為全球套利交易的融資貨幣。當風險資產暴跌時,投資者被迫回補日元空頭部位,推動其匯率走強。對於2025年可能的衰退情境,建議投資者可分批建立日元多頭部位,或透過USD/JPY看跌期權來控制風險。

黃金作為千年來的避險首選,在經濟動盪時期總能展現其價值儲存功能。不同於2008年危機初期金價隨其他資產同步下跌的表現,2020年疫情爆發後,黃金價格在聯儲局無限量化寬鬆政策的推動下,一路飆升至歷史新高。這顯示在現代貨幣體系下,黃金不僅是避險工具,更是對抗貨幣貶值的利器。展望2025年,若衰退伴隨聯儲局政策轉向,金價很可能重演2020年的強勁走勢。實物黃金固然是最直接的持有方式,但考慮到流動性與儲存成本,透過黃金ETF(如GLD)或期貨市場參與可能是更有效率的選擇。

債券市場在衰退環境中通常呈現分化走勢。美國長期公債將成為最大受益者,因聯儲局降息預期將壓低長端利率,推升債券價格。以20年期以上美國公債ETF(TLT)為例,在2008年危機期間上漲超過30%,展現出極佳的防禦特性。相比之下,公司債市場需要謹慎篩選,投資級公司債仍可提供相對穩定的收益,但高收益債券則面臨違約率飆升的風險,2008年高收益債指數暴跌26%的教訓值得警惕。建議投資者可採取「槓鈴策略」,一端配置安全的美國長債,另一端精選高品質的投資級公司債,完全避開高收益債領域。

比特幣等加密資產在衰退中的角色較為複雜。一方面,其高波動性特質在流動性緊縮時期可能放大跌幅,如2020年3月曾單日暴跌50%;另一方面,作為「數位黃金」的敘事仍吸引部分避險資金。對於願意承擔高風險的投資者,可考慮將比特幣配置控制在組合的5%以內,並密切關注機構資金流向,特別是比特幣ETF的申贖情況,這將是判斷市場情緒的重要指標。

前瞻佈局與風險管理

面對可能到來的經濟衰退,投資者需要未雨綢繆,提前調整投資組合。當前階段應開始逐步降低股票組合,特別是對利率敏感的高估值成長股。現金比重可適當提高,這不僅能在市場暴跌時提供保護,更能為未來低點布局保留彈藥。金融歷史反覆證明,那些在危機前做好準備的投資者,往往能在市場恐慌時以極低成本收購優質資產,為下一輪復甦積累豐厚回報。

VIX-殖利率曲線模型雖然不能精確預測衰退的時點與強度,但其提供的框架能幫助投資者辨識經濟週期所處的位置。2025年將是關鍵的觀察年,殖利率曲線的形態變化與VIX指數的波動程度,都值得投資者密切追蹤。當這兩項指標同步發出警示信號時,果斷採取防禦性策略將是保住資本的最佳選擇。畢竟在金融市場中,存活下來的人才能參與下一輪的增長盛宴。

Be the first to comment